المقدمة

يعتمد اقتصاد السوق الحر في تركيا على الصناعة إلى حد كبير، وعلى نحو متزايد، قطاعات الخدمات، على الرغم من أن قطاع الزراعة التقليدي ولا يزال يمثل حوالي 25% من العمالة. وقد ارتفعت أهمية صناعة السيارات والبتروكيماويات والإلكترونيات وتجاوزت قطاعي المنسوجات والملابس التقليديين ضمن مزيج الصادرات التركية.

ومع ذلك، فإن الفترة الأخيرة من الاستقرار السياسي والديناميكية الاقتصادية قد أفسحت المجال للشكوك الأمنية والقلق على المستوى المحلي، والتي تولد تقلبات الأسواق المالية وتثقل كاهل مستقبل تركيا الاقتصادي، وفقًا لكتاب حقائق العالم لوكالة الاستخبارات المركزية الأمريكية.

تشدد سياسات الحكومة الحالية على إجراءات الإنفاق الشعبوية، في حين تباطأ تنفيذ الإصلاحات الاقتصادية الهيكلية. وتلعب الحكومة دورًا أكثر نشاطًا في بعض القطاعات الاستراتيجية واستخدمت المؤسسات الاقتصادية والهيئات التنظيمية لاستهداف المعارضين السياسيين، مما قوض ثقة القطاع الخاص في النظام القضائي.

وبين يوليو 2016 ومارس 2017، خفضت ثلاث وكالات تصنيف ائتماني التصنيف الائتماني السيادي لتركيا، مشيرةً إلى المخاوف بشأن سيادة القانون ووتيرة الإصلاحات الاقتصادية.

ولا تزال تركيا تعتمد اعتمادًا كبيرًا على النفط والغاز المستوردين، لكنها تواصل علاقات الطاقة مع مجموعة أوسع من الشركاء الدوليين وتتخذ خطوات لزيادة استخدام مصادر الطاقة المحلية بما في ذلك مصادر الطاقة المتجددة والنووية والفحم. ومع اكتمال خط الغاز التركي الأذربيجاني المشترك عبر خط أنابيب الغاز الطبيعي في بحر قزوين إلى تركيا وأوروبا، سيساعد على تنويع مصادر تركيا من الغاز المستورد.

الناتج المحلي الإجمالي

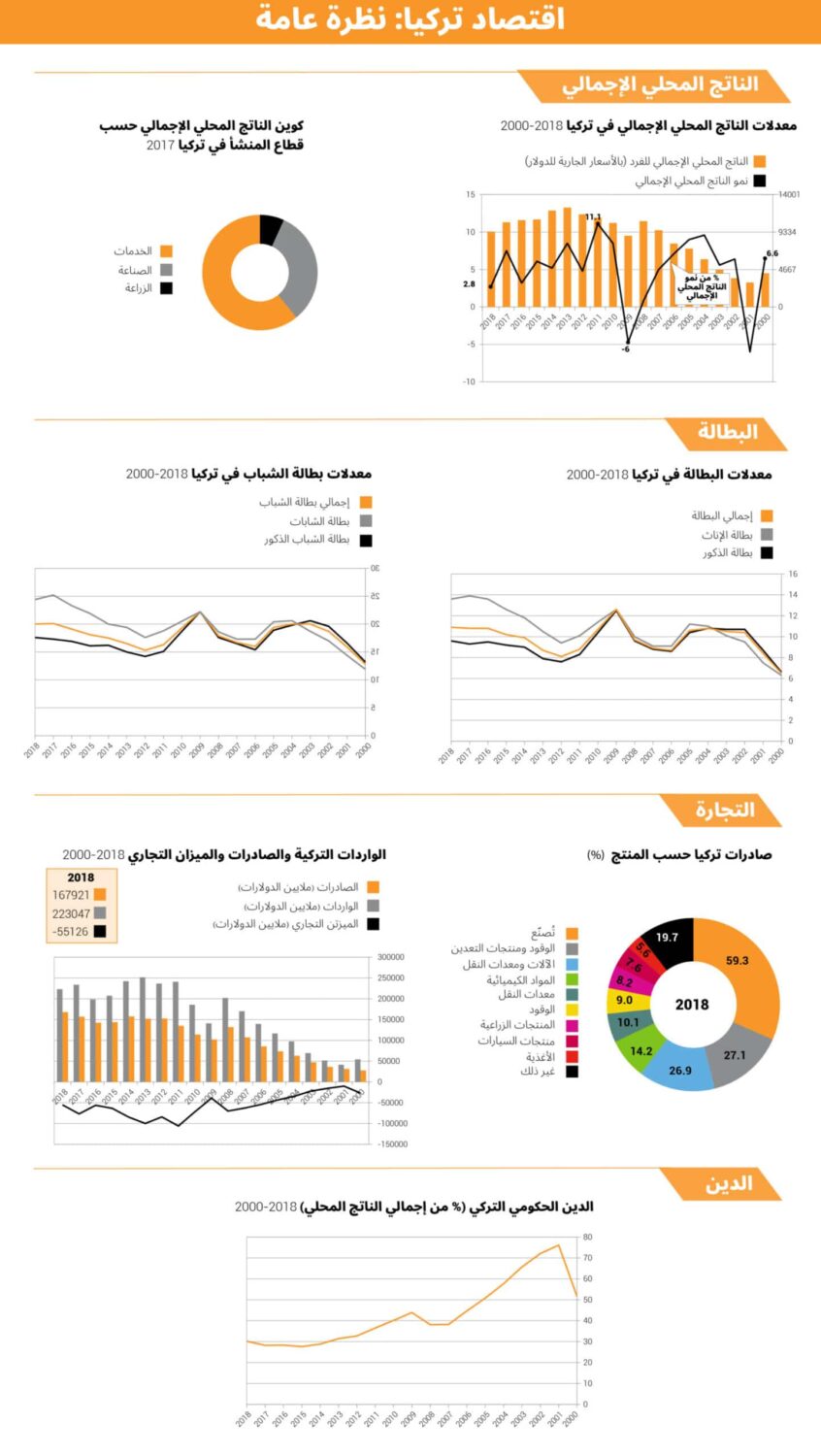

شهد معدل نمو الاقتصاد التركي تدهورا ملحوظا بنهاية العام 2018، ليصل إلى 2.6%، مقابل 7.4% في 2017، متأثرا في ذلك بانكماش حاد تعرض خلال الربع الأخير من 2018.

ووفقا لبيانات صادرة عن معهد الإحصاء التركي، مارس/آذار 2019، فإن معدل نمو الاقتصاد التركي المحقق خلال العام 2018، يعتبر الأقل منذ سنوات، تحت ضغط الانكماش الحاد الذي تعرض له خلال الربع الأخير من ذلك العام، والذي بلغت نسبته 3%، نتيجة تراجع القيمة المضافة لقطاع البناء في الربع الأخير بمعدل 8.7%، وللقطاع الصناعي بمعدل 6.4%، وللقطاع الزراعي بمعدل 0.5%، فيما انخفضت القيمة المضافة لقطاع الخدمات بمعدل 0.3%.

وانخفضت قيمة الناتج المحلي الإجمالي التركي مقومًا بالقيمة الحالية إلى 784.1 مليار دولار في عام 2018، مقابل 851.5 مليار دولار في 2017، حسب بيانات معهد الإحصاء التركي.

وسجل الناتج المحلي الإجمالي خلال الربع الرابع من العام الماضي 184.9 مليار دولار، وهي أقل قيمة له منذ الربع الأول 2017 عندما بلغ 175.9 مليار دولار، فيما بلغ نصيب الفرد من الناتج المحلي الإجمالي مقومًا بالقيمة الحالية نحو 9.6 ألف دولار في 2018.

| المؤشرات | المقياس | 2016 | 2017 | التغير ± |

| الناتج المحلي الإجمالي بالأسعار الثابتة 2010 | تريليون دولار | 1.123 | 1.206 | 0.083 |

| معدل نمو الناتج المحلي الإجمالي | % | 3.2 | 7.4 | 4.2 |

| الناتج المحلي الإجمالي للفرد بالأسعار الثابتة 2010 | دولار | 14,117 | 14,936 | 819 |

| الناتج المحلي الإجمالي بالقيمة الحالية | مليار دولار | 863.722 | 851.549 | -12.173 |

المصدر: البنك الدولي.

الموقع في السوق العالمية

ارتفعت تركيا بمرتبتين على مؤشر التنافسية العالمية لتحتل المركز 53 من بين 137 دولة مشمولة على المؤشر لعام 2017/2018، عما كان عليه الحال في عام 2016/2017 (55)، لكنها لا تزال دون المستويات التاريخية (احتلت البلاد المرتبة 43 في عام 2012). يشهد هذا العام أقوى تعزيزات في تناول أحدث التقنيات وكذلك في اشتراكات النطاق العريض للأجهزة المحمولة — من 51 في المائة في عام 2015 إلى 67 في المائة من السكان في عام 2016.

للمضي قدمًا، يجب على تركيا تحسين إطارها المؤسسي، ومواصلة إزالة التشددات الكبيرة الموجودة في أسواق العمل لديها، وتعزيز كفاءة واستقرار الأسواق المالية. في عام 2017، من المتوقع أن ينمو الاقتصاد التركي بنسبة 2.9 في المائة. في النصف الأول من العام، ساعد انخفاض قيمة الليرة الصادرات التركية وعززت الحكومة الطلب المحلي من خلال السياسات النقدية والمالية.

البنية التحتية

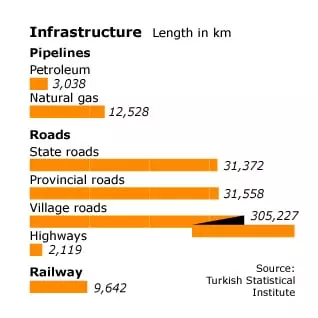

خلال فترة الحميدية (1876-1909) والفترة الكمالية (1922-1945) ، ركزت تركيا على بناء السكك الحديدية ، بطول 10900 كيلومتر ، لتحتل المرتبة 23 في العالم في هذا المجال. منذ خمسينيات القرن العشرين ، أهملت تركيا السكك الحديدية لصالح الطرق والطرق السريعة – 65،049 كيلومترًا من الطرق في عام 2012 ، منها 2،119 كيلومترًا كانت طرق سريعة ، 31،372 كيلو مترًا من الطرق الرئيسية ، و 31،558 كيلومترًا من الطرق الثانوية.

في 1990-2000 ، تم بناء العديد من المطارات الجديدة ؛ كان هناك 99 مطار نشط في عام 2010.

ستستمر الاستثمارات في قطاعي الطرق والجو في العقود القادمة ، لكن وفقًا لوزارة النقل ، يبدو أن حكومة أردوغان ترغب في إعادة توازن سياستها في قطاع البنية التحتية وبناء ما لا يقل عن 10000 كيلومتر من السكك الحديدية عالية السرعة ، بمساعدة خاصة من الشركات الصينية. السكك الحديدية مزدوجة المسار بين أنقرة واسطنبول وبين أنقرة وقونيا قيد الإنشاء حاليا.

من الأهمية بمكان في قطاع البنية التحتية ، أصبحت إسطنبول “مدينة لا نهائية” ، حيث لن يحل حتى بناء جسر ثالث يربط أوروبا وآسيا مشكلة المرور المعقدة. من المحتمل ألا يخفف مشروع المترو تحت الماء بين السواحل الأوروبية والأناضولية ، والذي هو قيد الإنشاء حاليًا ، من الازدحام المروري بين القارتين.

تركيا بلد بحري بامتياز ، لها العديد من الموانئ ، على البحر الأسود (ريزي ، طرابزون ، جيرسون ، أوردو ، سامسون ، زونجولداك) وعلى البحر الأبيض المتوسط (دورتيول ، إسكندرون) ، وكذلك إسطنبول (على البوسفور) وإزمير ( على بحر ايجه). هذه جميعها منافذ منخفضة القدرة نسبيًا ، مقارنةً بموانئ أوروبا.

الطاقة

للحصول على نظرة عامة متعمقة على قطاع الطاقة في تركيا، أنقر الزر أدناه.

الصناعة

، ركزت تركيا على بناء السكك الحديدية التي بلغ طولها 10,900 كم، مما وضع البلاد في المرتبة 23 بين دول العالم في هذا المجال. ومنذ الخمسينيات، أهملت تركيا السكك الحديدية لصالح الطرقات والطرق السريعة – 65,049 كم من الطرقات عام 2012، منها 2119 كم من الطرقات السريعة، و 31,372 كم من الطرق الرئيسية التي تربط بين المدن، و 31,558 كم من الطرق الثانوية.

وفي الفترة الممتدة بين العامين 1990 و 2000، تم بناء العديد من المطارات الجديدة؛ وكان ثمة 99 مطاراً ناشطاّ عام 2010.

ستستمر الاستثمارات في قطاع الطرق وقطاع النقل الجوي في العقود القادمة. ولكن وفق تصريحات وزير النقل، يبدو أن حكومة أردوغان ترغب بإعادة موازنة سياستها في مجال البنية التحتية وبناء ما لا يقل عن 10,000 كم من خطوط السكك الحديدة الفائقة السرعة، وخاصة بمساعدة شركات صينية. ويتم حالياً بناء سكة حديد مزدوجة بين أنقرة وإسطنبول، وأخرى بين أنقرة وقونية قيد الإنشاء.

الجانب الأهم في قطاع البنى التحتية: أصبحت إسطنبول “مدينة غير متناهية”، حيث ولا حتى بناء جسر ثالث يصل آسيا بأوروبا سيحل مشكلة المرور. وربما لن يتمكن مشروع بناء مترو أنفاق تحت سطح الأرض بين شواطئ الأناضول والشواطئ الأوروبية، والذي هو قيد الإنشاء حالياً، من حل مشكلة ازدحام المرور بين القارتين.

تركيا بلد بحري بامتياز، فيه مرافئ عديدة: على البحر الأسود (ريزه، طرابزون، غريسون، أردو، سامسون، زنغولداق) والبحر المتوسط ( دورتيول، إسكندرونة) وإزمير (بحر إيجة). وجميعها ذات استطاعة منخفضة نسبياً، مقارنة بتلك الموجودة في أوروبا.

ؤيتم تطبيق تقنيات التصنيع المتقدمة بشكل متزايد في جميع أنحاء تركيا مع الشركات العالمية الرائدة في هذا المجال. صناعات التكيف المبكر هي صناعة السيارات والطيران، وكلاهما تهيمن عليه الشركات الدولية الكبرى مع العديد من الموردين المحليين الذين يجب أن تلبي أحدث المتطلبات التقنية والتكنولوجية.

وتشكل منتجات التكنولوجيا المتوسطة والعالية، ما يقرب من 30% من الناتج الصناعي التركي و37% من إجمالي الصادرات.

وبناءً على حجم الاقتصاد، يُتوقع أن تستثمر تركيا خلال العقد الثالث من القرن الحالي، حوالي 3-4.5 مليار دولار سنويًا (1-1.5% من إيرادات الشركات المصنعة) وفقًا لرؤية محللين اقتصاديين، حيث يرون أن بإمكان الدولة التركية توفير 15 مليار دولار سنويًا في تكاليف التصنيع الحالية، عندما تتكيف تمامًا مع مفهوم “الصناعة 4.0” [الاتجاه الحالي للأتمتة وتبادل البيانات في تقنيات التصنيع، ويشمل ذلك الأنظمة الإلكترونية الفيزيائية]، غير أن تقدم الرقمنة مرهون بالمزيد من الاستثمار في تحسين البنية التحتية التكنولوجية للبلاد. ويستند التحليل إلى زيادة تقدر بنحو 4-7% في الإنتاجية، مع الأخذ في الاعتبار إجمالي تكاليف الإنتاج.

وفي عام 2017، أنشأت وزارة العلوم والصناعة والتكنولوجيا “منصة التحول الرقمي في الصناعة”، وهي شراكة بين القطاعين العام والخاص تعمل على تكامل وتنسيق الجهود نحو دعم الكفاءة والتكنولوجيا للمؤسسات الصناعية.

وتعمل تركيا على استخدام مواد مبتكرة كالمنسوجات التقنية في قطاعات مثل الفضاء والزراعة والبناء والبنية التحتية والطب والطاقة والنقل والبحرية والدفاع. يبلغ إجمالي واردات تركيا في هذه الفئة (بما في ذلك المركبات) حوالي 3.5 مليار دولار. من المتوقع أن ينمو السوق ما بين 8-12% سنويا.

كما بدأت صناعات السيارات والفضاء والدفاع والأجهزة المنزلية والمجوهرات والصناعات الطبية (طب الأسنان) في استخدام الصناعات المضافة في تركيا في عام 2014، وتسعى الشركات الصغيرة والمتوسطة الحجم (SMEs) إلى تصنيع مواد مضافة بشكل أساسي لعملية التشكيل وعادةً ما يتم الاستعانة بمصادر خارجية لهذه الخدمة. تستحوذ تركيا على 1.2% من استخدام الصناعات المضافة العالمية، وتستخدم الطابعات ثلاثية الأبعاد في التصنيع. وهناك طلب متزايد على الطابعات ثلاثية الأبعاد المتقدمة وبرامج CAD وCAM؛ مواد الطباعة المتقدمة، بما في ذلك المواد الحيوية؛ والقدرات الإنتاجية المضافة على نطاق واسع.

ووفقًا لجمعية الأتمتة الصناعية (ENOSAD) في تركيا، بلغت قيمة سوق الأتمتة الصناعية في تركيا 1.5 مليار دولار في عام 2016 ، بمعدل نمو سنوي يزيد عن 20%. ومن المتوقع أن تصل إلى 4 مليارات دولار في غضون السنوات الخمس المقبلة.

تخدم أيضًا العديد من الشركات الدولية الموجودة في تركيا أسواق روسيا ورابطة الدول المستقلة والشرق الأوسط وشمال إفريقيا ، حيث يبلغ حجم الأعمال الإقليمية السنوية حوالي 3.5 مليار دولار.

ويقدر محللو الصناعة أن حجم السوق التركي سيصل إلى مبلغ تراكمي قدره 90 مليار دولار بين عامي 2017-2022 ، بما في ذلك أجهزة الاستشعار والبصريات وبرامج M2M والأجهزة، الذكاء الاصطناعي، والنمذجة والمحاكاة، والخدمات السحابية، وتطبيقات الأمن السيبراني.

يوجد في تركيا 12,000 روبوت صناعي، نصفها تقريباً في صناعة السيارات. وفقًا لإحصاءات عام 2017، تستخدم البلدان التي لديها روبوتات متقدمة في التصنيع 300 روبوت لكل 10 آلاف عامل. هذا الرقم هو فقط 12 في تركيا ، مما يدل على فرص النمو المحتملة للروبوتات في الصناعات التحويلية.

تحتل تركيا المرتبة السادسة عشرة بين أسواق صادرات تكنولوجيا التصنيع الأمريكية، وفقًا لإدارة التجارة الدولية التابعة لوزارة التجارة الأمريكية.

يشير تقرير حديث صادر عن مؤسسة المعلوماتية التركية إلى أن 50% من المصنعين في تركيا يخططون للاستثمار في الصناعة 4.0 خلال 3 إلى 5 سنوات القادمة، و20% لا يزالون لا يمتلكون أي معرفة أو إستراتيجية، بينما يخطط 30% المتبقية للاستثمارات في 5 إلى 10 سنوات. في استطلاع أجراه TUBITAK- مجلس البحوث العلمية والتكنولوجية في تركيا في عام 2018، فإن التقنيات التي تعتبرها الشركات التركية الصغيرة والمتوسطة الأكثر أهمية بالنسبة إلى صناعتها هي أنظمة الأتمتة والتحكم، والروبوتات المتقدمة، والتصنيع المضاف.

وشكل العاملون في القطاع الصناعي التركي نحو 26.32% من إجمالي عدد المشتغلين في عام 2018، مقارنة بنحو 26.78%، و26.54% في عامي 2016 و2017 على التوالي، وفقًا لتقديرات البنك الدولي.

البناء

ساهم التحضر السريع الذي شهدته العقود الأخيرة والتطورات الإقليمية في الفترة الممتدة ما بين العامين 1980 و 1990 (مثل الحرب الإيرانية العراقية وانهيار الاتحاد السوفييتي) في تمكين قطاع البناء في تركيا من التطور في الخارج واحتلال مراكز هامة على الصعيد الدولي. وتبيّن أنقرة، الواقعة وسط شبكات الطرق السريعة والسكك الحديدية، كيف استفاد قطاع البناء بشكل كبير من تطور البنى التحتية وإنشاء المدن الكبيرة. كما استفاد قطاع البناء، الذي يوظف 6,33% من القوى العاملة، من بناء منشآت المطارات في تركيا ومحيطها، بما في ذلك إربيل في كردستان العراق.

كشفت الزلازل في منطقة مرمرة (ازميت، 1999) ومنطقة وان (2011) مدى تفشي الفساد في قطاع البناء وشهوة المال وغياب الإشراف الفعال والفعلي من قبل الحكومة، بالإضافة إلى نوعية البناء المتدنية. وفي إسطنبول بشكل خاص، كانت معظم المباني التي تهدمت بفعل الهزة الأرضية (التي نتج عنها حوالي 20,000 ضحية) تأوي أفراداً من الطبقة المتوسطة الدنيا الذين استثمروا مدخراتهم في هذه المباني المبنية حديثاً.

القطاع التجاري والمصرفي

تعود كثافة الشبكات التجارية والمالية في تركيا جزئياً إلى: انتشار الأسواق الكبيرة منذ الثمانينيات؛ والتسهيلات الحكومية لإنشاء مصارف محلية أو فروع لمؤسسات مالية أجنبية؛ وتكاثر مراكز الإنتاج الصناعي. وفق التقديرات، تم بناء حوالي 150 “مركزاً تجارياً” على الطراز الأمريكي في إسطنبول في نهاية العقد الأول من القرن الحادي والعشرين. وساهمت هذه الديناميكية في جعل هذا القطاع “الثالث”، الذي يوظف حوالي نصف القوى العاملة، القطاع الرائد في البلاد.

في تركيا 48 مصرفاً: 31 مصرف تجزئة (3 حكومية و 11 خاصة و 16 أجنبية)؛ و 13 مصرف تنمية واستثمارات؛ و 4 مصارف تشاركية تعاونية. لهذه المصارف أكثر من 9,712 فرعاً، وتوظف 181,588 موظف. أكبرها: ZiraatBankasi (المصرف الزراعي) و İş Bankası (المصرف العمالي) و AKbank و Garanti Bank.

نسبياً لم تتأثر تركيا، والتي كان اقتصادها يعتبر ناشئاً وكانت تشهد تحولات اقتصادية كبيرة، كثيراً من الأزمة المالية في 2008-2012. وساعدت قوة الاستهلاك المحلي وإعادة الهيكلة الجذرية للقطاع المصرفي بعد أزمة عام 2000-2001 في جعل تركيا قادرة على مقاومة الصدمة العالمية. ولكن العديد من الخبراء الاقتصاديين يعتبرون أن الهدوء هو إنذار لمجيء أزمات ستضرب الاقتصاد التركي. بين العامين 2005 و 2010، ارتفعت نسبة العجز في التجارة الخارجية من 5% إلى 10% من الناتج المحلي الإجمالي، واستمر النمو من خلال تسهيل حصول المستهلكين على بطاقات الائتمان، النمط الاستهلاكي الذي قد يؤدي إلى أزمة شبيهة بأزمة الرهونات العقارية.

أفاد اتحاد المصارف في تركيا أن عدد مستخدمي بطاقات الائتمان ارتفع من 3,735,000 عام 2007 إلى 5,136,100 عام 2011؛ وأن الاستهلاك بواسطة بطاقات الائتمان، الذي كان يمثل 16,5% من الناتج المحلي الإجمالي عام 2007، ارتفع حتى 22% خلال السنوات الخمس التالية. وبلغت مديونية المستهلك حوالي 95 مليار دولار في شهر أيار/مايو عام 2012.

السياحة

المتوقع أن تصل عائدات قطاع السياحة إلى 10 مليارات دولار عام 2012. وتشهد السياحة الداخلية ازدهاراً، غير أن معظم السياح هم من الأجانب. ارتفع عدد السياح الأجانب، الذين كان عددهم لا يتعدى الـ 10 ملايين عام 1998، إلى أكثر من 31 مليون عام 2011، وبلغت الأرباح 23 مليار دولار في تلك الفترة. تعزى هذه الزيادة إلى عوامل طويلة الأجل (وصول حشد من السياح من روسيا، وسعي تركيا إلى استقطاب السياح، وتدني الأسعار) وعوامل قصيرة الأجل (عدم الاستقرار في الدول العربية في 2011-2012).

المناطق السياحية في تركيا

القطاع الغير رسمي

الأبحاث المتعلقة بالقطاع غير الرسمي في تركيا متضاربة وغير موثوقة، غير أن عناصر عديدة تشير إلى أن هذا القطاع يلعب دوراً أساسياً في اقتصاد البلاد. تبقى بنية الأسرة قوية، مما ينتج عنه عمل النساء والأولاد دون أجر. كما أن روابط التضامن بين الأشخاص القادمين من المدينة أو المنطقة نفسها، والذين يسكنون غالباً في نفس المنطقة، تبقى صلبة جداً وتساهم في هيكلة عالم الاقتصاد على مستوى الاقتصاد الجزئي. ومع أن التحضر السريع تحت السيطرة حالياً، إلا أنه أدى في العقود الأخيرة إلى نشوء مساحات خارجة عن سيطرة الدولة. وأخيراً، الهياكل الاقتصادية التي على مثال المافيا فعالة جداً في بعض المجالات، مثل التجارة العابرة للحدود والقطاعات التي يكون فيها التعاقد الفرعي مهماً.

نظراً إلى مجموعة العوامل هذه، قدر الخبير الاقتصادي عثمان آلتوغ أن ثلث القوى العاملة (حوالي 5 ملايين شخص) كانوا يعملون في القطاع غير الرسمي في أوائل التسعينيات، وكانت عائداتهم تتخطى أحياناً 50% من الناتج القومي الإجمالي. وقدر اتحاد نقابات أرباب العمل أن 1,700,000 شخص كانوا يعملون في القطاع غير الرسمي في أوائل القرن الحادي والعشرين.

التنمية الإقليمية

لطالما كانت التفاوتات الإقليمية كبيرة جداً في تركيا: تستحوذ إسطنبول والمدن المجاورة لها، وبخاصة كوكالي (إزميت)، على “حصة الأسد” من الاستثمارات العامة والخاصة. يبلغ عدد سكان هاتين المدينتين 14,815,816 نسمة، وتنتجان 26,2% من الناتج المحلي الإجمالي؛ بينما تساهم دياربكر، وهي مدينة بنفس حجم مدينة كوكالي (1,518,958)، بنسبة 1,1% في الناتج المحلي الإجمالي؛ ومساهمة مدن مثل بدليس (228,767 نسمة) وموش وشرناق (عدد سكان كل منهما أكثر من 400,000 نسمة) في الناتج المحلي الإجمالي لا تتخطى 0,1%. ليس فقط بعد هاتين المدينتين سبب فقرهما: في عهد الجمهورية الكمالية، رفضت السلطات الاستثمار سوى في القطاعين العسكري والأمني.

منذ الستينيات، تحاول منظمة تخطيط الدولة معالجة هذه التفاوتات. ومع إنشاء “بلديات كبيرة” وكيانات حضرية جديدة ومن ثم إنشاء وكالات تنمية إقليمية في العقد الأول من القرن الحادي والعشرين، قامت الدولة بوضع سياسة تنموية جديدة كانت مفيدة للمناطق والمحافظات، غير أن نتائجها كانت مخيبة للآمال أحياناً. تُظهر حالة ديار بكر وأورفة مدى عدم تنفيذ الإجراءات المتخذة بسبب عدم توافر الموارد البشرية والمالية والتقنية اللازمة.

كانت النتائج مختلطة: فعلى سبيل المثال، معدل الدخل الفردي في بعض المحافظات الكردية يساوي عشر معدل الدخل الفردي في المدن الكبرى غرب تركيا. وفي حين تستفيد منطقة الأناضول الوسطى من مجاورتها لمنطقتي إيجة والبحر المتوسط ونشوء مراكز صناعية جديدة، إلا أن سواحل البحر الأسود، باستثناء بعض المناطق مثل مدينة طرابزون، لا تزال مهملة.

العمل والهجرة

يبلغ مجموع القوى العاملة في تركيا 46,9 مليون شخص، من بينهم 24,5 مليون امرأة. (وتقدر مصادر رسمية نسبة مشاركة المرأة في العمل بـ 26% فقط). هناك 3,5 مليون شخص عاطل عن العمل، ويدخل 500,000 شاب سوق العمل سنوياً. وتظهر دراسة أعدتها جامعة كوش في إسطنبول الصعوبات التي يواجهها الشباب عند البحث عن أول فرصة عمل لهم، وخاصة في المناطق الحضرية. وفق تقرير آخر أعده مركز SETA للأبحاث الموالي للحكومة، تراجعت نسبة الوظائف في مجال الزراعة من 36% (7,7 ملايين) عام 2000 إلى 24% (5,2 مليون) عام 2009. وتمكن 53% من الذين تتراوح أعمارهم بين 20 و 24 عاماً من إيجاد عمل في المناطق الريفية، مقارنة بـ 35% في المناطق الحضرية.

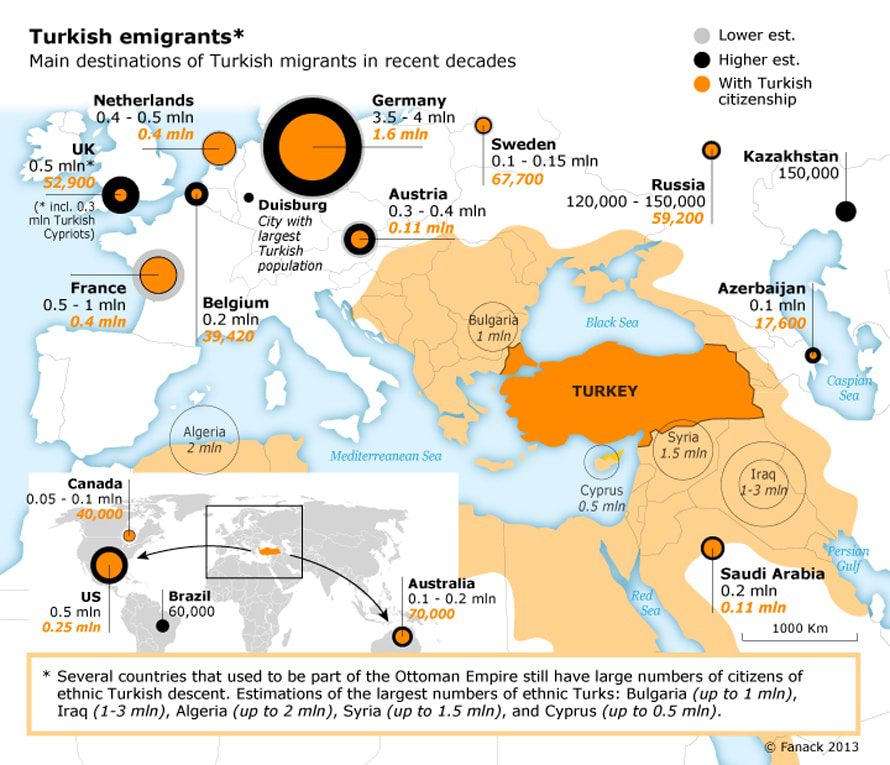

حتى ولو تراجع التدافع إلى الدول الغربية، فالهجرة الداخلية مستمرة. وفق تقرير SETA المذكور أعلاه، تعتبر إسطنبول ومنطقة شرق مرمرة ومنطقة إيجة موطناً لحوالي 68% من الذين يتقاضون رواتب، مما يفسر استمرار هجرة اليد العاملة من باقي الأناضول إلى هذه المواقع. بالإضافة إلى ذلك، تسببت الحرب والدمار الشامل التي تعرضت لها المناطق الريفية في كردستان في التسعينيات بزيادة الهجرة الداخلية، مما أدى إلى نشوء مجتمعات كردية كبيرة في إسطنبول وأنقرة وإزمير وأضنة ومرسين، بالإضافة إلى العديد من المدن الأخرى.

أصبحت تركيا مركز عبور للمهاجرين الأفغان والعراقيين وأحياناً الإفريقيين إلى أوروبا، ويقدر عدد هؤلاء المهاجرين بمئات الآلاف؛ وغالباً ما يتم استخدامهم في القطاع غير الرسمي بانتظار تمكنهم من المغادرة إلى أوروبا. يمثل هؤلاء المهاجرون نسبة تصل إلى 2% من القوى العاملة في تركيا، أي ما يعادل مليون شخص تقريباً. ويقدّر أن هناك 80.000 مهاجر أرمني تقريباً دون وضع قانوني في تركيا.

الزراعة

يعتبر قطاع الزّراعة في تركيا من القطاعات الهامّة التي تلعب دوراً أسياسيا في تحديد نسب التّضخّم في البلاد وتساهم في إنعاش الاقتصاد التركي من حيث كثرة استخدام القوى العاملة فيها، والبالغ عددهم ما يقارب 3 ملايين شخص، ورفع نسبة الصادرات التركية.

وتساهم الأقاليم المتعددة جغرافيا ومناخيا في تركيا في إنتاج أنواع عديدة من البقوليات والخضار والفواكه، ونتيجةً لتنوّع المنتجات الزّراعية التركية. فإنّ ما يزيد على 1,600 نوع من المنتجات الزّراعية التركية، تلقى رواجاً لدى 180 دولة حول أنحاء العالم.

وتحتل تركيا المركز الثالث عالميا، بعد الهند والصين، من حيث احتلالها للمراكز الأولى في الإنتاج الزراعي متجاوزة بذلك الولايات المتحدة الأمريكية التي تأتي في المرتبة الرابعة.

ويشكل القطن والشاي والتبغ والعنب والحمضيات والفاكهة والخضراوات والحبوب والشعير أهم المحاصيل الزراعية في الجمهورية التركية، حيث تعتبر من أكبر المنتجين للبندق في العالم، إضافة إلى توفيرها لأكثر من 70 بالمائة من الإنتاج العالمي للفستق؛ كما وتتربع الزراعة التركية على عرش إنتاج التين والكرز والمشمش وذلك حسب المعطيات العالمية المقدمة في هذا الصدد. وفيما يخصّ إنتاج الجبس والبطيخ والفراولة، فتأتي تركيا في المرتبة الثانية عالميا. بينما تحتل المرتبة الثالثة عالمياً في إنتاج الفاصولياء والتفاح والفلفل.

من ناحية أخرى، تحتل تركيا المرتبة السابعة في العالم من حيث وفرة المياه الجوفية الحارة، وهو ما يمثل نقطة قوة لزيادة منتجاتها الزراعية.

ويعتبر سهل قونية عنبر الحبوب في تركيا فقد حطم الرقم القياسي في الإنتاج للخمسين سنة الأخيرة حيث زاد إنتاج بعض المناطق بنسبة 50%، في حين تنتج مدينة شانلي أورفة 36 بالمئة من العدس في تركيا و8 بالمئة من القمح و12 بالمئة من الشعير ويبلغ إنتاج المدينة من القمح مليوني طن سنويا من أصل 22 مليون طن إجمالي إنتاج تركيا.

وتتمتع تركيا بأكبر معدل إنتاج من الحليب ومنتجات الألبان في منطقتها، بالإضافة إلى ذلك تتمتع تركيا بسلالات نباتية يقدر عددها بحوالي 11,000 نوع، في حين أن العدد الإجمالي للسلالات النباتية في أوروبا هو 11,500 نوع.

وتوفر تركيا فرصًا استثمارية كبيرة في هذا المجال، خصوصًا في القطاعات الثانوية الزراعية مثل تعليب الفواكه والخضروات، والأعلاف الحيوانية، والثروة الحيوانية، والدواجن، ومنتجات الألبان، والأغذية الوظيفية، وتربية الأحياء المائية، والعوامل المساعدة (وخصوصًا سلسلة التبريد، والاحتباس الحراري، والري، والأسمدة).

وتعتبر تركيا واحدة من أكبر المصدرين للمنتجات الزراعية في منطقة شرق أوروبا والشرق الأوسط وشمال أفريقيا ومع تزايد الصادرات، سجلت صناعة المنتجات الزراعية التركية 5.6 بليون دولار أمريكي في الفائض التجاري في عام 2014 فقط.

ويقدر البنك الدولي نسبة العاملين في قطاع الزراعة التركي عام 2018 بنحو 19.20% من إجمالي المشتغلين في الدولة، مقارنة بنحو 19.50%، و 19.38% في عامي 2016، و2017 على التوالي. وتقدر القيمة المضافة في القطاع الزراعي (بالأسعار الثابتة للدولار الأمريكي في عام 2010) بنحو 84.714 مليار دولار في عام 2017، مقارنة بـ 80.774 مليار دولار في العام 2016.

الفقر

اعتبارًا من عام 2004 إلى عام 2016، انخفض معدل الفقر في تركيا بشكل كبير من 27.3 في المائة إلى 9.9 في المائة، وفقًا لبيانات البنك الدولي، ويقاس بخط الفقر الأعلى في البلدان المتوسطة الدخل البالغ 5.50 دولارات للشخص في اليوم في عام 2011. كان نمو الدخل والعمالة من العوامل الرئيسية لتخفيف حدة الفقر في تركيا خلال تلك الفترة، على الرغم من الانكماش الاقتصادي الحاد في الفترة 2008-2009.

وفي المقابل، ارتفع معدل البطالة منذ عام 2018، كما ارتفع معدل التضخم إلى 20.3 في المائة في يناير/ كانون الثاني 2019 بينما ارتفع معدل التضخم السنوي في الغذاء بمعدل أسرع ليصل إلى 30.9 في المائة. ويتضرر الفقراء بشكل غير متناسب من ارتفاع التضخم الغذائي لأنهم ينفقون حصة أكبر من دخلهم على الغذاء. ورداً على ذلك، زادت الحكومة الحد الأدنى للأجور بنسبة 26 في المائة في يناير 2019 وأعلنت عن برامج لدعم التوظيف لحماية الأسر ذات الدخل المنخفض.

وفي ظل حالة من عدم اليقين الشديد؛ توقع البنك الدولي نموًا اقتصاديًا بنسبة 1 في المائة لعام 2019 مع انتعاش معتدل في الفترة 2020-2021. كما توقع أن تصل مستويات الفقر إلى 9 في المائة بين عامي 2018 و2020، وارتفاع عدد الفقراء.

تزايد عدم المساواة في تركيا خلال العقد الماضي. فعلى الرغم من انخفاض مؤشر جيني للعدالة والمساواة في توزيع الدخل من 42.2 في عام 2003 إلى 39.0 قبل الأزمة الاقتصادية في عام 2008، فقد ارتفع إلى 41.9 في عام 2016. ونجمت الزيادة في عدم المساواة عن تأثير الأزمة الاقتصادية على عوائد سوق العمل.

ارتفع معدل نمو متوسط الاستهلاك للفرد في القاع بنسبة 40 في المائة في المتوسط أقل من معدل الـ 60 في المائة الأعلى بين عامي 2011 و2016. وكان قسط الرخاء المشترك خلال نفس الفترة سالبًا، -0.94 في المائة.

أحدث المقالات

فيما يلي أحدث المقالات التي كتبها صحفيون وأكاديميون مرموقون بشأن موضوع “الاقتصاد” و “تركيا”. تم نشر هذه المقالات في ملف البلد هذا أو في أي مكان آخر على موقعنا على الإنترنت: